Le calcul de la TVA en Suisse repose sur trois taux en vigueur depuis le 1er janvier 2024 : 8,1 % (taux normal), 2,6 % (taux réduit) et 3,8 % (taux hébergement). Pour convertir un montant HT en TTC, multipliez-le par 1,081 (taux normal). Pour retrouver le HT à partir du TTC, divisez par 1,081. Utilisez notre calculateur TVA suisse ci-dessous pour obtenir le résultat instantanément. My Swiss Company SA, Corporate Services Provider à Genève, Lucerne et Zoug, accompagne les entreprises dans la gestion et la conformité de leur TVA en Suisse.

Calculateur TVA suisse en ligne

Sélectionnez le type de produit ou service, entrez votre montant et obtenez immédiatement le calcul de la TVA applicable en Suisse. Le calculateur intègre les trois taux officiels et permet de simuler les futurs taux liés au financement de la 13e rente AVS.

Calculateur TVA Suisse 2026

Taux en vigueur depuis le 1er janvier 2024

Source : Administration fédérale des contributions (AFC) · Mis à jour : avril 2026

Besoin d'aide pour vos décomptes TVA ou votre assujettissement en Suisse ?

Contactez nos experts TVASommaire

- Calculateur TVA suisse en ligne

- Les 3 taux de TVA en Suisse en 2026

- Formules de calcul : HT → TTC et TTC → HT

- Méthode effective vs taux de la dette fiscale nette

- Qui doit s’assujettir à la TVA en Suisse ?

- Décompte TVA : calendrier et obligations

- Hausse TVA prévue : financement de la 13e rente AVS

- FAQ : Calcul TVA Suisse

- Sources

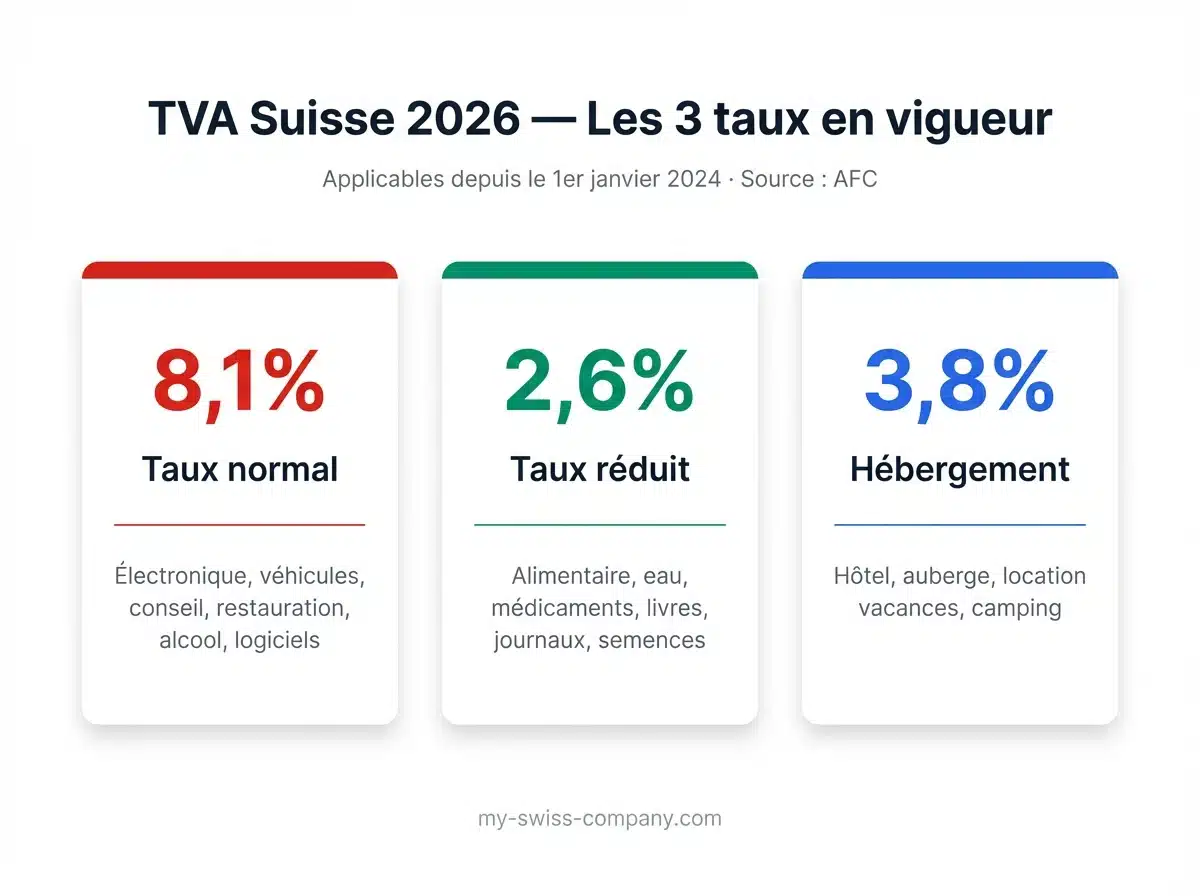

Les 3 taux de TVA en Suisse en 2026

Les taux de TVA suisse n’ont pas changé depuis le 1er janvier 2024. Ils ont été relevés à cette date dans le cadre du financement de l’AVS, suite à la votation populaire du 25 septembre 2022. En 2026, les taux restent identiques :

| Taux | Pourcentage | Biens et services concernés | Taux avant 2024 |

|---|---|---|---|

| Normal | 8,1 % | La majorité des biens et services : électronique, mobilier, véhicules, vêtements, conseil, construction, restauration, alcool, logiciels, télécommunications | 7,7 % |

| Réduit | 2,6 % | Denrées alimentaires (hors alcool et restauration), eau potable, médicaments, livres, journaux imprimés, semences, engrais, produits d’hygiène menstruelle | 2,5 % |

| Spécial hébergement | 3,8 % | Nuitées d’hôtel (petit-déjeuner inclus), auberges, pensions, locations de vacances meublées, camping | 3,7 % |

Source : Administration fédérale des contributions (AFC) — Taux en vigueur au 1er janvier 2024, inchangés en 2025 et 2026.

Important

Certaines prestations sont exonérées de TVA (art. 21 LTVA) : services médicaux, éducation, opérations bancaires et d’assurance, location immobilière, transports de personnes et manifestations culturelles. Les exportations de biens hors de Suisse sont soumises au taux zéro (la TVA n’est pas facturée mais l’impôt préalable reste récupérable).

Formules de calcul : HT → TTC et TTC → HT

Le calcul de la TVA suisse s’effectue en deux sens, selon que vous partez du prix hors taxe ou du prix toutes taxes comprises.

Calculer le prix TTC à partir du HT

Pour obtenir le montant TTC, ajoutez la TVA au montant HT :

| Formule | Exemple (taux normal 8,1 %) |

|---|---|

| TVA = HT × taux | 1 000 CHF × 0,081 = 81 CHF |

| TTC = HT × (1 + taux) | 1 000 CHF × 1,081 = 1 081 CHF |

Calculer le prix HT à partir du TTC

Pour retrouver le montant hors taxe à partir d’un prix TTC :

| Formule | Exemple (taux normal 8,1 %) |

|---|---|

| HT = TTC ÷ (1 + taux) | 1 081 CHF ÷ 1,081 = 1 000 CHF |

| TVA = TTC – HT | 1 081 – 1 000 = 81 CHF |

Conseil My Swiss Company

Pour les entreprises qui facturent à plusieurs taux (par exemple un hôtelier facturant la nuitée à 3,8 % et le minibar à 8,1 %), chaque ligne de facturation doit mentionner le taux applicable et le montant de TVA correspondant. Un logiciel de facturation conforme à la législation suisse automatise ce traitement. Consultez notre article sur les logiciels de facturation gratuits en Suisse.

Méthode effective vs taux de la dette fiscale nette (TDFN)

En Suisse, les entreprises assujetties à la TVA disposent de deux méthodes pour établir leurs décomptes auprès de l’Administration fédérale des contributions (AFC).

La méthode effective (art. 36 LTVA)

C’est la méthode standard, utilisée par la majorité des entreprises. Le principe est simple : la TVA nette due correspond à la différence entre la TVA collectée sur les ventes (TVA en aval) et la TVA payée sur les achats professionnels (impôt préalable / TVA en amont).

TVA nette due = TVA collectée – Impôt préalable récupérable

La méthode effective convient particulièrement aux entreprises qui ont des achats importants soumis à la TVA (matières premières, équipements, sous-traitance), car elle permet de récupérer l’intégralité de l’impôt préalable.

La méthode des taux de la dette fiscale nette (TDFN)

Cette méthode simplifiée est réservée aux entreprises dont le chiffre d’affaires annuel ne dépasse pas CHF 5 005 000 et dont le montant de TVA due ne dépasse pas CHF 103 000 par an (art. 37 LTVA). Au lieu de calculer l’impôt préalable réel, l’entreprise applique un taux forfaitaire (TDFN) fixé par l’AFC selon son secteur d’activité, directement sur son chiffre d’affaires TTC.

TVA due = chiffre d’affaires TTC × taux TDFN applicable

| Critère | Méthode effective | Méthode TDFN |

|---|---|---|

| Impôt préalable | Récupéré au réel | Forfait intégré dans le taux |

| Complexité comptable | Plus élevée | Simplifiée |

| Seuil CA | Aucun | ≤ CHF 5 005 000 |

| Périodicité décompte | Trimestrielle (ou mensuelle) | Semestrielle |

| Idéal pour | Industrie, import/export, gros achats | Services, petites PME, activités libérales |

Conseil My Swiss Company

Le choix entre méthode effective et TDFN a un impact direct sur votre trésorerie. Une entreprise de services avec peu d’achats soumis à la TVA (cabinet de conseil, par exemple) aura souvent intérêt à opter pour la TDFN. En revanche, une société d’import/export avec des achats importants récupérera davantage via la méthode effective. My Swiss Company SA peut réaliser une simulation comparative pour identifier la méthode la plus avantageuse dans votre cas. Contactez-nous.

Qui doit s’assujettir à la TVA en Suisse ?

L’assujettissement à la TVA en Suisse est obligatoire dès que le chiffre d’affaires mondial issu de prestations imposables atteint CHF 100 000 par an (art. 10 LTVA). Ce seuil inclut le chiffre d’affaires réalisé en Suisse et à l’étranger, ce qui est un point crucial pour les entreprises internationales.

Entreprises basées en Suisse

Toute entreprise inscrite au Registre du Commerce suisse et dépassant le seuil de CHF 100 000 de chiffre d’affaires imposable doit s’immatriculer à la TVA auprès de l’AFC. L’immatriculation volontaire est également possible en dessous du seuil, ce qui permet de récupérer l’impôt préalable.

Entreprises étrangères

Depuis le 1er janvier 2018, les entreprises étrangères fournissant des prestations en Suisse sont assujetties si leur chiffre d’affaires mondial dépasse CHF 100 000. Elles doivent en outre désigner un représentant fiscal TVA domicilié en Suisse (art. 67 LTVA). Cette désignation est une obligation administrative et ne constitue pas un établissement stable.

Important

Depuis 2019, les plateformes de vente par correspondance expédiant des biens en Suisse doivent déclarer et payer la TVA sur toutes les livraisons, sans seuil minimum de chiffre d’affaires. La réforme TVA 2025 a renforcé cette obligation. L’AFC peut interdire l’importation de marchandises en cas de non-conformité.

Pour en savoir plus sur l’immatriculation, consultez notre guide : Comment obtenir un numéro de TVA en Suisse.

Décompte TVA : calendrier et obligations

Le décompte TVA est la déclaration périodique que chaque entreprise assujettie transmet à l’AFC. La périodicité dépend de la méthode choisie et du profil de l’entreprise :

| Méthode | Périodicité | Délai de dépôt |

|---|---|---|

| Effective | Trimestrielle | 60 jours après la fin du trimestre |

| Effective (grands contribuables) | Mensuelle | 60 jours après la fin du mois |

| TDFN | Semestrielle | 60 jours après la fin du semestre |

| PME (dès 2025) | Annuelle | Dans les 60 jours suivant la clôture |

Depuis la réforme entrée en vigueur en 2025, les PME remplissant certaines conditions peuvent opter pour un décompte annuel, ce qui allège significativement la charge administrative.

Le dépôt se fait en ligne via le portail en ligne de l’AFC. En cas de retard, des intérêts moratoires de 4,5 % sont applicables.

Conseil My Swiss Company

Pour les entreprises étrangères assujetties à la TVA en Suisse, la gestion des décomptes périodiques peut s’avérer complexe, surtout combinée aux obligations douanières. My Swiss Company SA, en tant que représentant fiscal TVA, prend en charge l’ensemble du processus : préparation des décomptes, dépôt auprès de l’AFC, récupération de l’impôt préalable et accompagnement en cas de contrôle.

Hausse TVA prévue : financement de la 13e rente AVS

Le paysage de la TVA suisse pourrait évoluer prochainement. Le peuple suisse a accepté le 3 mars 2024 l’initiative pour une 13e rente AVS, versée pour la première fois en décembre 2026. Le financement de cette rente supplémentaire fait actuellement l’objet de débats au Parlement fédéral.

Plusieurs scénarios sont en discussion :

| Scénario | Taux normal | Taux réduit | Taux hébergement |

|---|---|---|---|

| Taux actuels (2024–2026) | 8,1 % | 2,6 % | 3,8 % |

| Proposition Conseil fédéral (+0,7 pt) | 8,8 % | 2,8 % | 4,2 % |

| Proposition Commission Conseil des États (+0,4 pt TVA + cotisations) | 8,5 % | 2,7 % | 4,0 % |

Source : Débats parlementaires, février 2026. Une votation populaire est requise car la modification de la TVA nécessite un changement constitutionnel.

Important

Aucune hausse n’est encore entrée en vigueur en avril 2026. Les taux actuels (8,1 / 2,6 / 3,8 %) restent applicables. Toutefois, les entreprises ont intérêt à anticiper l’impact d’une hausse dans leur facturation et leurs systèmes ERP. Utilisez le simulateur de taux projetés intégré à notre calculateur pour mesurer l’impact sur vos prix.

FAQ : Calcul TVA Suisse

Comment calculer la TVA en Suisse ?

Pour calculer la TVA sur un prix hors taxe en Suisse, multipliez le montant HT par le taux applicable. Au taux normal de 8,1 %, la formule est : TVA = HT × 0,081. Le montant TTC est obtenu en multipliant le HT par 1,081. Pour le taux réduit (2,6 %), multipliez par 1,026, et pour l’hébergement (3,8 %), par 1,038.

Comment calculer la TVA sur un prix TTC suisse ?

Pour retrouver le montant hors taxe à partir d’un prix TTC, divisez le montant TTC par (1 + taux). Au taux normal : HT = TTC ÷ 1,081. La TVA est la différence entre le TTC et le HT calculé. Par exemple, un article à 540,50 CHF TTC contient 540,50 ÷ 1,081 = 500 CHF HT, soit 40,50 CHF de TVA.

Quel est le taux de TVA en Suisse en 2026 ?

En 2026, les taux de TVA en Suisse sont inchangés par rapport à 2024 et 2025 : 8,1 % (taux normal applicable à la majorité des biens et services), 2,6 % (taux réduit pour les denrées alimentaires, médicaments, livres) et 3,8 % (taux spécial pour l’hébergement). Une hausse est en discussion au Parlement pour financer la 13e rente AVS.

À partir de quel chiffre d’affaires faut-il s’assujettir à la TVA en Suisse ?

L’assujettissement obligatoire à la TVA en Suisse concerne les entreprises dont le chiffre d’affaires mondial provenant de prestations imposables atteint CHF 100 000 par an (art. 10 LTVA). Ce seuil comprend le chiffre d’affaires réalisé en Suisse et à l’étranger. L’immatriculation volontaire est possible en dessous de ce seuil.

Quelle est la différence entre la méthode effective et la méthode TDFN ?

La méthode effective permet de récupérer l’intégralité de l’impôt préalable (TVA payée sur les achats) et convient aux entreprises avec des achats importants. La méthode des taux de la dette fiscale nette (TDFN) est simplifiée : l’entreprise applique un taux forfaitaire sur son chiffre d’affaires TTC, sans calcul détaillé de l’impôt préalable. Elle est réservée aux entreprises avec un CA inférieur à CHF 5 005 000.

Les entreprises étrangères doivent-elles payer la TVA en Suisse ?

Oui. Depuis le 1er janvier 2018, les entreprises étrangères fournissant des prestations en Suisse et réalisant un chiffre d’affaires mondial d’au moins CHF 100 000 doivent s’immatriculer à la TVA suisse. Elles doivent en outre désigner un représentant fiscal domicilié en Suisse (art. 67 LTVA). My Swiss Company SA assure ce rôle pour de nombreuses sociétés européennes et internationales.

Conclusion

Le calcul de la TVA en Suisse repose sur des formules simples, mais la diversité des taux, des méthodes de décompte et des obligations d’assujettissement peut rapidement complexifier la gestion fiscale d’une entreprise. Le choix entre méthode effective et TDFN, l’anticipation de la hausse à venir pour le financement de la 13e rente AVS, et la conformité des décomptes périodiques nécessitent un accompagnement structuré. My Swiss Company SA, Corporate Services Provider à Genève, Lucerne et Zoug, accompagne les PME suisses et les entreprises internationales dans la gestion de leur TVA : immatriculation, décomptes, représentation fiscale et récupération de l’impôt préalable.